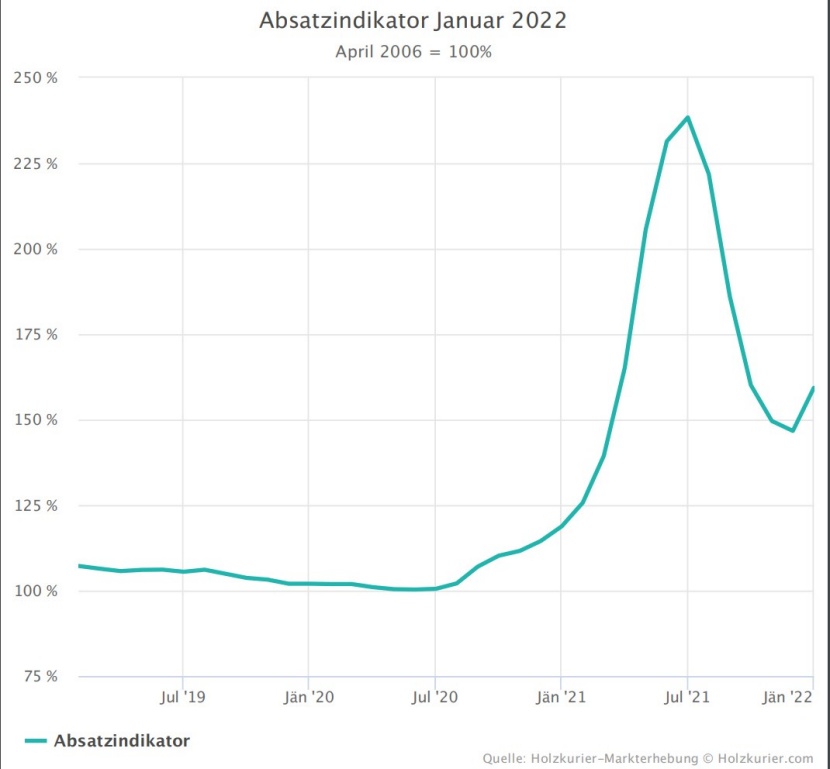

Dass das Niveau nun um 40 % über dem Vorjahr liegt, passt exakt zur Situation. Faktisch alle Marktteilnehmer wappneten sich frühzeitig für ein starkes Jahr 2022. Der Holzhandel begann ab Mitte Dezember mit der Lagerauffüllung, der Holzbau ist sehr gut beauftragt – und ordert weitsichtiger. Die Holzindustrie erhält – ausgehend auch von südlichen Exportdestinationen – Orders früher als gewohnt.

Ungewohnt früher Aufschwung

Damit kam es zu einem Aufschwung, den es in der Form noch nie im Januar gegeben hatte. Sowohl auf Käufer- als auch Verkäuferseite gibt es weiterhin Sorgen und Unsicherheiten für die Hochsaison: Die Käufer fürchten, im 2. Quartal erneut zu wenig Ware zu haben. Die Sägewerke könnten ab Mai ein Rundholzangebot vorfinden, das deutlich unter denen der Vorjahre liegen wird. Die Zeiten von ausreichendem und günstigem Rundholz könnten auch in Deutschland zu Ende gehen.

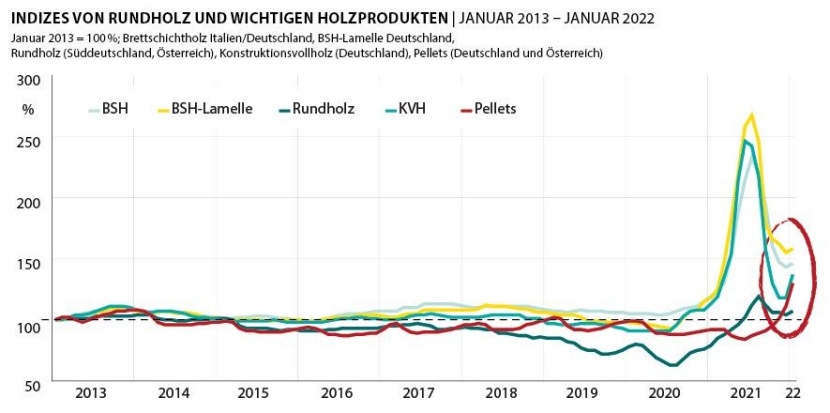

Vermutlich erstmals überhaupt sind alle elf Preiserhebungen des Absatzindikators und die drei Rundholzpreisbilder zum Vormonat gestiegen. Die kräftigsten Zuwächse zum Dezember gab es bei Sägerestholz und Pellets. Schnittholz liegt um 30 % (Seitenware) bis 70 % (Brettschichtholz-Lamelle) über dem Vorjahr. Entsprechend notiert etwa Brettschichtholz (BSH) ebenfalls um 40 % über dem Vorjahr.

Überzogene Einzelangebote

n all diesen Produkten sind die Wege bis zum Ende des 1. Quartals vorgezeichnet. Erneut sind es die einfacheren Sortimente wie Seitenware oder Konstruktionsvollholz, die am stärksten steigen. Was manche Anbieter aus 2021 nicht gelernt haben, ist es, Preise moderat zu erhöhen. Erneut gibt es Preisankündigungen für Februar mit bis zu +100 €/m³.

KVH lässt sich gut einlagern, man kann sich damit bevorraten. Hier ist die Aufwärtsdynamik am stärksten. Während Produkte, die näher am Objekt sind – wie BSH-Kommissionen und Brettsperrholz (BSP) –, preislich deutlich stärker geerdet sind.

Die Anbieter haben insofern aus dem Vorjahr gelernt, als die Mengen frühzeitig an die Stammkunden gemeldet werden und sie nun entsprechend längerfristige Ordermengen offerieren. Das heißt im Umkehrschluss, dass „nochmals 500 m3 mehr im 2. Quartal“ vielfach nicht mehr möglich sind.

Quelle: Holzkurier-Preisbilder © Holzkurier

Nachfrage über Bedarf deutet auf Einlagerung hin

Die derzeitige Nachfragemenge hat nichts mit dem Bedarf zu tun. Der 2021 erlebte Peitschenschlageffekt tritt also erneut ein. „Die Holzbauunternehmen sind heuer top versorgt. Aber sie können ihre Kapazität nicht mehr steigern – daher kann auch der Absatz nicht mehr gesteigert werden“, verweist einer.

Angesichts der überhitzten Situation mit verschobenen Projekten lag der BSH-Absatz 2021 in Deutschland wohl um 10 bis 15 % unter 2020. Mit zu erwartenden COVID-19-Erkrankungen wird es der mitteleuropäische Holzbau auch 2022 schwer haben, mehr Menge zu verbauen.

Süden kaufte verspätet, aber massiv

Die verstärkte Januarnachfrage nach BSH aus Italien, Spanien und Frankreich wird mit Nachholkäufen aus dem 4. Quartal 2021 begründet. Diese Orders halfen den BSH-Produzenten bis Ende Januar, als die Nachfrage aus der DACH-Region dann ebenfalls einsetzte. Nach der ersten Preiserhöhung sind die BSH-Preise bis zur Kalenderwoche 8 einmal fest. Für März könnten dort nochmals 50 €/m3 dazukommen.

Am nächsten beim Projekt ist Brettschichtholz – hier gibt es kaum die Möglichkeit der Einlagerung und verbindliche Projektepreise limitieren den preislichen Spielraum. Am BSP-Markt ist es – saisonbedingt – noch ruhig. Neue Anbieter sorgen hier für ein sportlicheres Angebotsverhalten. Alle Faktoren zusammen sorgen weiterhin für vergleichsweise konstante BSP-Preise.