Anmerkung: Dieser Artikel erschien zuerst in der Printausgabe holzbau austria 2/2022.

Das Marktjahr 2021 hatte es in sich. Die Preise für Holzwerkstoffe erreichten im ersten Halbjahr nie dagewesene Rekordwerte, gleichzeitig hatten viele Unternehmen mit der Verfügbarkeit von Material zu kämpfen. Im zweiten Halbjahr kehrte sich diese Entwicklung um und 2022 begann zwar mit gegenüber den Vorjahren höheren Preisen, aber einer gesicherten Verfügbarkeit. Zudem hatten sich die (Holzbau-)Unternehmen auf die neue Situation eingestellt und beispielsweise veränderliche Preise in ihre Verträge aufgenommen. Auch begann man frühzeitig, sich für ein potenziell starkes neues Holzbaujahr zu wappnen, wie holzbau austria Mitte Februar berichtete. Der Ukraine-Krieg, welcher am 24. Februar mit dem Einmarsch Russlands begann, stellt die Branche nun vor weitere große Herausforderungen.

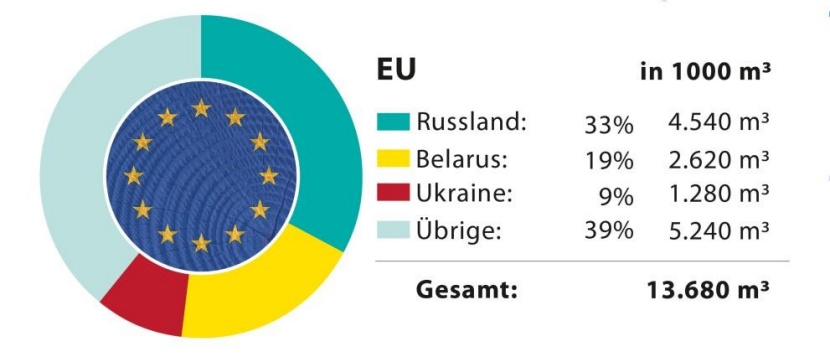

61 % des EU-Imports

Nadelschnittholz-Importe der EU 2021 © holzbau austria

2021 betrug das Ausfuhrvolumen der weltweit 15 größten Nadelschnittholz-Exporteure rund 127,5 Mio. m³. Davon stellten Russland 23 % (28,7 Mio. m³), Belarus 2 % (3,2 Mio. m³) und die Ukraine ebenfalls 2 % (2,7 Mio. m³) – in Summe also 27 % der globalen Nadelschnittholz-Ausfuhren. In die Europäische Union (EU) wurden im Vorjahr laut Eurostat insgesamt 13,7 Mio. m³ Nadelschnittholz importiert. 33 % davon (4,5 Mio. m³) kamen dabei aus Russland, 19 % (2,6 Mio. m³) aus Belarus sowie 9 % (1,3 Mio. m³) aus der Ukraine. Die Sanktionen gegen Russland und Belarus und die derzeit nicht vorhandene Ausfuhr von Nadelschnittholz aus der Ukraine bedeutet für die EU nun den potenziellen Verlust von 61 % des gesamten Nadelschnittholz-Importvolumens aus dem Jahr 2021.

Europäische Sägewerke in Russland stehen still

Einige österreichische Unternehmen verfügen über Standorte in Russland: Egger und Kronotec bzw.

Kronospan (Holzwerkstoffe), Hasslacher (Säge- und Hobelwerk, Pellets, künftig BSH), Mayr-Melnhof Holz (Sägewerk, Pellets) sowie Stora Enso (Sägewerke, Verpackung). Letztere schlossen Anfang März ihre drei Werke für Wellpappeverpackungen und zwei Sägewerke mit rund 1100 Mitarbeitern und stellten zudem alle Exporte und Importe nach und aus Russland ein. „Der Krieg in der Ukraine ist inakzeptabel und wir stehen voll und ganz hinter allen Sanktionen. Wir werden uns jetzt voll und ganz auf die Unterstützung unserer Kunden und das Wohlergehen unserer Mitarbeiter konzentrieren“, so Annica Bresky, Präsidentin und CEO von Stora Enso.

Auch die finnische Metsä-Gruppe legte ihr einziges russisches Sägewerk vorübergehend still. Nahe an der finnisch-russischen Grenze situiert, produziert man dort 285.000 m³/J Schnittholz und beschäftigt rund 115 Mitarbeiter. Mehr als 95 % des produzierten Schnittholzes gehen dabei in den Export. Zusätzlich setzt Metsä auch die Holzimporte der eigenen finnischen und schwedischen Werke aus Russland vorübergehend aus.

Schock in Wertschöpfungskette zu erwarten

Die Europäische Organisation der Sägeindustrie (EOS) und der Europäische Verband der Holz verarbeitenden Industrie (CEI-Bois) erwarten in einer gemeinsamen Aussendung „einen Schock in der Wertschöpfungskette für Holzprodukte“ aufgrund des Krieges und der Sanktionen. Beide Verbände zeigen Verständnis für die Entscheidungen über ein Handelsverbot zwischen Europa und Belarus und gehen davon aus, dass ähnliche Maßnahmen auch für russische Holzprodukte gelten werden. Ebenso begrüßen sie die Entscheidungen von PEFC und FSC, die Produkte aus Russland und Belarus faktisch von der Zertifizierung auszuschließen.

Das Handelsverbot werde jedoch schwerwiegende Folgen für die Versorgung des europäischen Marktes haben. Offiziellen Statistiken zufolge stammten 2021 etwas weniger als 10 % des in Europa verbrauchten Nadelschnittholzes aus den Konfliktländern. Im Laubholzbereich macht Eichenware aus der Ukraine einen erheblichen Anteil aus. Es werden daher Engpässe erwartet oder sind schon der Fall. Viele Baumaterialien auf Holzbasis, wie Birkensperrholz und Schnittholz, würden sehr stark betroffen sein, was wiederum den Green Deal-Vorstoß der EU zur Dekarbonisierung der bebauten Umwelt behindern könnte.

Darüber hinaus stammen unverhältnismäßig viele europäische Lkw-Fahrer aus der Ukraine, die nun zurückgekehrt sind, um ihr Land zu verteidigen, was den aufgrund der Coronapandemie bereits bestehenden Fahrermangel noch verschärft. Silvia Melegari, Generalsekretärin von CEI-Bois und EOS, sagte dazu: „Abgesehen von der menschlichen Tragödie, die dieser Konflikt verursacht, wird die europäische Holzindustrie durch einen Mangel an Holzprodukten beeinträchtigt werden. Die europäische Holzindustrie hofft auf eine rasche und friedliche Lösung des anhaltenden Konflikts in der Ukraine.“

Lieferengpässe bahnen sich an

Der Gesamtverband Deutscher Holzhandel (GD Holz) schlägt in dieselbe Kerbe. Der Import und die Abwicklung der geschlossenen Verträge bedeuten aktuell eine große Unsicherheit, insbesondere die Lieferketten und der Transport sind oft schwierig und nicht kalkulierbar. Eine knappe Verfügbarkeit in den drei Produktbereichen Nadelschnittholz, Birkensperrholz und Eiche sei zu erwarten oder schon Realität. Dabei treffe diese Situation auf einen aufnahmefähigen Markt, die Umsatzentwicklung in den Monaten Januar und Februar wird im GD Holz-Vorstand als gut bewertet. Die Nachfrage im Handwerk sei sehr gut, auch andere Abnehmer fragen rege nach. Der GD Holz-Vorstand zeigt sich auch besorgt über die Preisentwicklung vieler Produkte, weiter verursacht durch stark steigende Energiepreise. Das könne beim Bauen mit Holz für den Bauherrn zu einer deutlichen Kostensteigerung führen,

so der Vorstand.

USA: erst Jahreshöchststand, dann abrupte Preiskorrektur

Der US-Nadelschnittholz-Preis, der indirekt auch Einfluss auf die Preisbildung in Europa hat, erreichte währenddessen Ende März mit umgerechnet 827 €/m³ den Jahreshöchststand. Das waren 260 €/m³ mehr als im Vorjahreszeitraum. Am 8. April veröffentliche Madison's Lumber Reporter dann auf Twitter einen 2-by-4-Preis von nur noch 1096 US-$/1000 bft (Western SPF, KD, #2 & better). Das ist ein Wertverlust von 16 % in nur einer Woche.

Umgerechnet auf actual size, erhalten europäische Exporteure derzeit frei Große-Seen-Region noch 650 €/m3. Das ist ein Verlust von 110 €/m3 zur Vorwoche oder 170 €/m3 zur Kalenderwoche 12. Die neue Preiskurve ähnelt der des Vorjahres – der Peak erfolgte 2021 sechs Wochen später und war etwas ausgeprägter. Glaubt man den Termingeschäften für Mai, geht es noch weiter runter. Diese notieren bereits unter der 900 US-$/1000 bft-Marke. Das wären umgerechnet nur noch 530 €/m3.